Na semana passada, a Criteo apresentou dados que mostraram como o surto global do coronavírus tem afetado as tendências e o comportamento do consumidor. Descobrimos que as medidas de distanciamento social em vigor em muitos países criaram novas tendências de consumo, em como as pessoas compram e o que compram. Especificamente, nossa pesquisa focou nas vendas de produtos de supermercado, material de limpeza e artigos para o lar.

Nesta semana, analisamos nossos dados mais recentes para entender as tendências de consumo em tempos de incertezas.

O distanciamento social aumenta o movimento online

Wuhan, na China, uma cidade com 11 milhões de pessoas e o primeiro epicentro da crise do coronavírus, decretou lockdown (bloqueio de circulação com fiscalização policial), imposto pelo Estado em 23 de janeiro. A Itália iniciou um lockdown em todo o país em 9 de março, ordenando que mais de 60 milhões de residentes permaneçam em casa. Em 14 de março, a Espanha declarou estado de emergência e implementou um decreto de confinamento geral para mais de 46 milhões de pessoas. Em 17 de março, a França anunciou seu lockdown, proibindo concentrações de pessoas em locais públicos e pedindo que todos fiquem dentro de casa, saindo apenas em casos essenciais. O Reino Unido entrou em lockdown em 23 de março.

Nos EUA, a recomendação para mais de 158 milhões de pessoas é não sair de casa. Nesta semana, o primeiro ministro da Índia ordenou que o 1,3 bilhão de residentes do país fique dentro de casa durante três semanas.

Os esforços de distanciamento social, como as medidas de contenção e confinamento, com a intenção de reter a disseminação do vírus, têm alterado radicalmente a rotina das pessoas no mundo todo. Desde o início das quarentenas, o tráfego da web aumentou em 50%. De acordo com uma pesquisa recente da Criteo, mais da metade (52%) dos consumidores nos EUA e no Reino Unido diz que pretende comprar mais online, como resultado da COVID-19. O mesmo ocorre na Coreia do Sul e no Brasil, que veem uma alta de 70% e 67%, respectivamente, no número de consumidores online. Se levarmos em conta esses números em outros países, como Espanha (42%), Alemanha (41%), Rússia (39%) e França (36%), parece que, no mundo todo, praticamente metade dos consumidores diz que comprará mais online em razão do coronavírus.1

A perspectiva omnichannel

Nossos dados de varejistas omnichannel nos EUA mostram que esses varejistas estão tentando compensar a queda nas vendas offline com o boom do canal online.

Como mostra o gráfico acima, durante as primeiras semanas do surto nos EUA, as vendas tanto online quanto offline aumentaram continuamente até o início de março. Desde então, as vendas em lojas físicas vêm continuamente caindo. As vendas em lojas físicas despencaram 46% na semana passada, em comparação com janeiro. Ao mesmo tempo, as vendas online cresceram em 58%.

Analisando o restante de nossa base de dados, composta de dados de mais de 80 países e dois bilhões de consumidores ativos por mês2, estamos começando a entender como os consumidores estão se adaptando às mudanças atuais.

Veja alguns destaques de nossa análise desta semana:

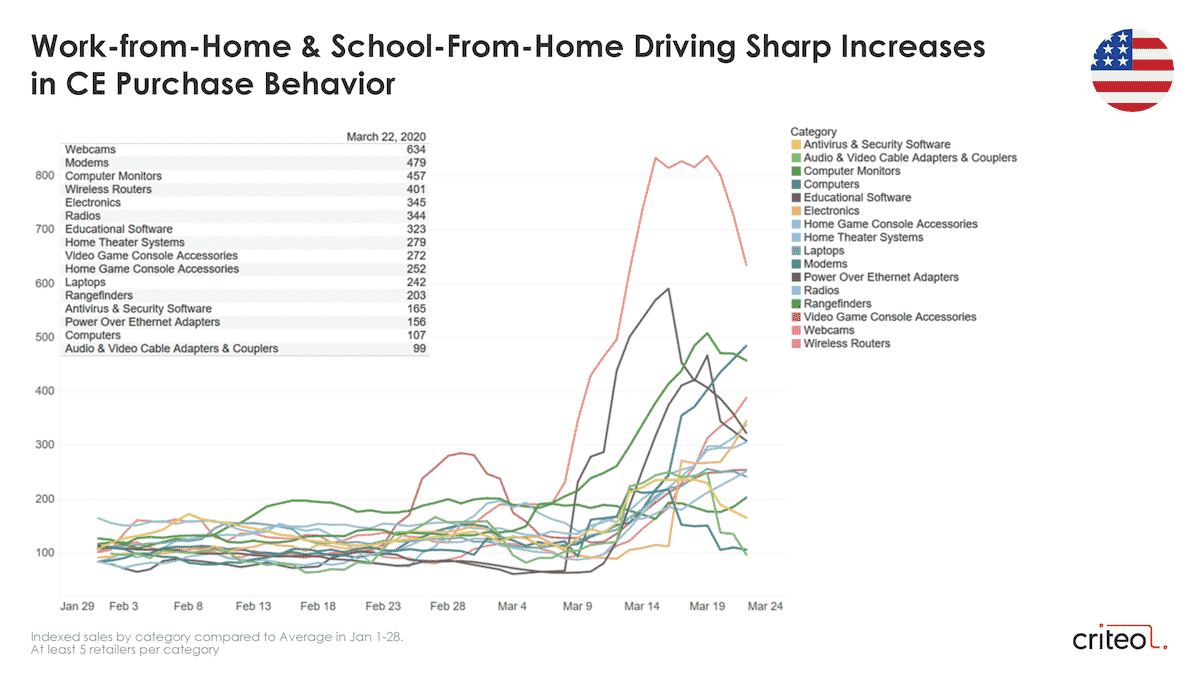

1. As vendas de eletrônicos subiram.

À medida que mais pessoas se adaptam às novas práticas de trabalho e de estudo, passando mais tempo em casa, as vendas de eletrônicos aumentaram significativamente.

Em 22 de março, as vendas de webcams dispararam (+534%) nos EUA. Da mesma forma, observamos aumentos drásticos nas vendas de monitores de computador (+357%), modem (+379%) e software educacional (+223%), em comparação com as primeiras quatro semanas do ano.

Na França, os produtos para impressora viram uma alta em março: as vendas de suprimentos para impressão cresceram mais de 1.199%, e as vendas da categoria, que inclui impressoras, copiadoras e aparelhos de fax (!), aumentaram mais de 313%, em comparação com janeiro.

Na Coreia do Sul, monitores de computador e tablets tiveram um pico em fevereiro. Em março, as vendas de câmeras e lentes (+56%) saíram na frente.

2. Mercado pet vê alta em março.

Os americanos amam seus bichinhos. As vendas na categoria foram impulsionadas por comida para gatos (+401%), produtos para gatos (+204%) e produtos para pequenos animais (+175%).

Na Itália, produtos para cães e “produtos para animais domésticos” em geral decolaram em março, com alta de +995% e +679% nas vendas, respectivamente.

Na Coreia do Sul, observamos um aumento nas vendas de vitaminas e suplementos para animais domésticos em fevereiro, enquanto produtos para peixes permaneceram acima dos níveis médios, com vendas superiores a 42% em 22 de março, em comparação com janeiro.

3. As vendas de produtos frescos crescem.

Algumas semanas atrás, nos EUA, enquanto mais lojas baixavam suas portas e medidas de distanciamento social e quarentena eram instituídas no país, os consumidores americanos estocavam alimentos não perecíveis. No entanto, na semana passada, talvez para equilibrar a dispensa agora repleta de arroz, manteiga e enlatados, vimos que as vendas de itens mais frescos começaram a aumentar, como frutas e hortaliças (+600%) e carnes, ovos e frutos do mar (+373%).

No Reino Unido, as vendas de laticínios aumentaram em mais de 887%. As vendas de frutas e hortaliças também registraram um aumento de 724% em 22 de março, em comparação com a média de janeiro.

No Japão, o consumo de produtos de supermercado parece ter voltado aos padrões normais. Várias categorias permanecem fortes, mas sem picos recentes. O frenesi para estocar mantimentos parece ter diminuído com a ameaça da disseminação de infecções virais.

Entendendo a incerteza

Toda quarta-feira, publicamos nossas descobertas mais recentes para mostrar o impacto do coronavírus nas tendências globais de consumo.

Sabemos que a pandemia tem causado incertezas em todo o mundo, o que inclui consumidores e empresas. Examinando dados brutos de como as pessoas vêm ajustando seus hábitos de compras, queremos ajudar nossos clientes com uma visão geral do novo comportamento em tempos de isolamento.

1 Fonte: Criteo Coronavirus Survey, Global, março de 2020, N=7.886.

2 Fonte: Vendas e reservas online, Dados da Criteo, 1º Trimestre de 2019 e 1º Trimestre de 2020. Pelo menos cinco varejistas/players de viagem em nível mais granulado.